.png)

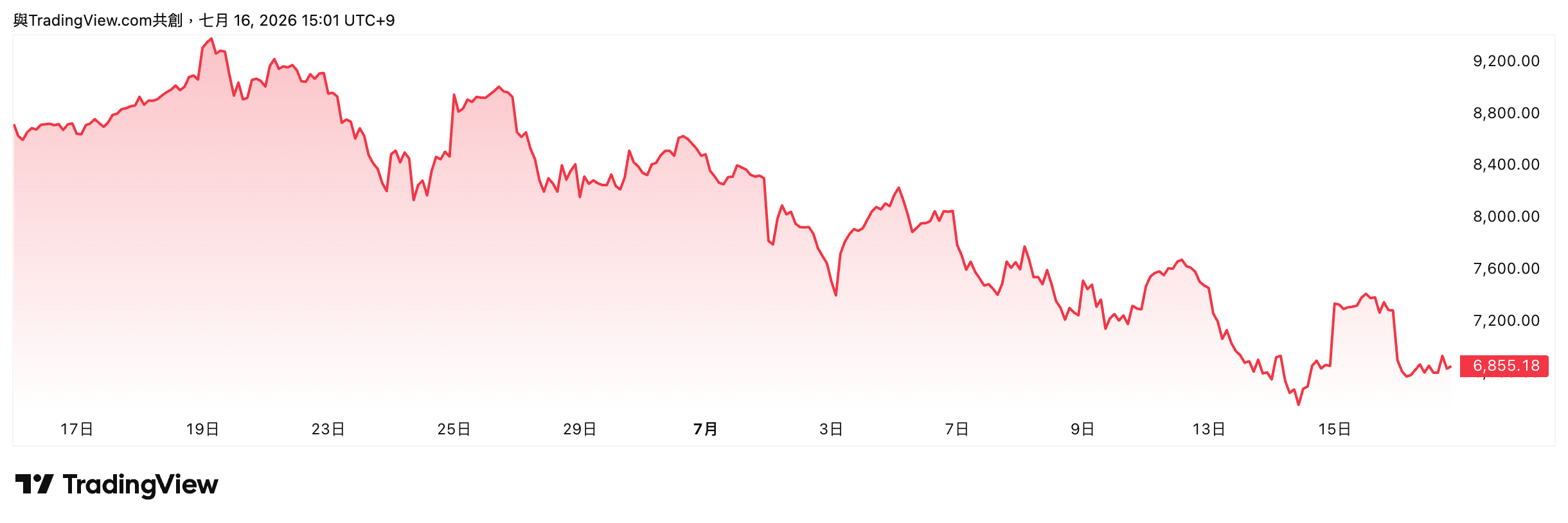

2026年6月8日,受國際半導體科技股重挫拖累,東京股市賣壓鋪天蓋地,日經225指數開盤後狂瀉,盤中一度大跌逾2,600點,電子與半導體權值股淪為外資瘋狂提款機。與此同時,南韓股市(KOSPI)同步迎來劇烈下殺,盤中一度暴跌逾8%,並再度觸發今年以來第8次「熔斷機制」。隨後,7月13日,甫於美國掛牌、募資265億美元創紀錄的SK海力士ADR,因市場修正財報預期而暴跌逾9%,南韓本土現貨更是慘跌15%創18年單日最大跌幅,進一步重創費城半導體指數下殺近5%,導致亞洲股市於隨後的交易日再度上演大逃殺,市場恐慌情緒全面升溫。

韓國股市2024年~2026年的大起大落

回顧過去兩年,韓國股市曾因AI題材大漲而風光一時。2023年下半年起,因ChatGPT帶動全球AI伺服器需求爆發,SK海力士率先受惠於高頻寬記憶體(HBM)供應鏈,股價自2022年底約73,000韓元的低點強勢反彈,一路狂飆至2024年6月創下242,000韓元的歷史新高,累計漲幅達逾230%。然而進入2026年中,隨著美股科技股估值疑慮升溫、日圓利差交易平倉與AI需求可持續性遭到質疑,資金迅速撤出高估值族群,SK海力士股價在利空夾擊下自高點大幅回檔,外資也同步加速減碼,進而引發了後續波段熔斷的連鎖反應。

韓國股民集體崩潰

這種如雲霄飛車般的股價震盪,讓韓國股民付出慘痛代價。據估計,光是今年 7 月上旬,就有約 32 萬至 46 萬個散戶槓桿帳戶本金瞬間歸零,無數拿房子、信貸甚至畢生積蓄進場炒股的投資人一夕崩潰。每逢股災,南韓網路便再度充斥著「漢江水冷不冷?」、「去頂樓吹吹風」等黑色幽默迷因,看似玩笑,實則映照著許多人在融資斷頭、負債壓身後瀕臨絕望的處境。也不禁令人好奇:究竟是什麼樣的社會環境與投資文化,養出了這種「股市一跌就傾家蕩產」的極端現象?

Korean Live streamer loses EVERYTHING. 🇰🇷

— Rodney (@cryptojourneyrs) June 24, 2026

During yesterday’s sharp selloff, South Korea’s KOSPI index plunged nearly 10%. That’s of its largest single day drops this year, triggering a brief trading halt.

Korean livestream trader Jadoo had a very public meltdown on stream.… pic.twitter.com/CeBC5yDUVi

韓國股市的極端文化是如何養成的?

1. 唯有股市投資才能翻身

跟台灣一樣,韓國的房價、物價、股票一路飆漲,沒有投資的人,短短幾年便發現自己與同齡人的財富差距被急速拉開,產生強烈的「資產剝奪感」。對許多年輕人而言,努力工作已不足以翻身,傳統儲蓄更像是在慢性貶值,高風險股票、AI 概念股甚至加密貨幣,反而成了少數仍有可能改變人生的機會。

2. 社會風氣引導的 FOMO 心態

在上述社會背景下,社群媒體與投資論壇(如 DC Inside)進一步放大了收益炫耀與跟風訊息,形成強烈的 FOMO 心態(害怕錯過)。當「大家都在賺、不買就落後」成為主流敘事,家庭貸款、信用卡套現甚至是親友借款等高風險資金,會被盲目動員進場;反之,一旦股價下跌,恐慌性拋售也同樣迅速,不計代價地踩踏出逃。

3. 股市產品單一

雖然台灣也是以半導體聞名,但台股圍繞台積電發展出了極為全面的 AI 供應鏈,從 IC 設計(聯發科)、先進封裝(日月光)、伺服器組裝(鴻海、廣達)到散熱與基板,這種分散、全面佈局的生態讓台股的抗震能力更好。

而韓股則是高度集中的產業結構,半導體與大型財閥(如三星、SK)市值占比極高。當少數龍頭成為市場唯一漲跌引擎時,全球資金極易在有限的標的間迅速聚集或撤離,造成劇烈波動。

4. 投資人槓桿開到最大

在「不翻身,便成仁」的發財夢背後,南韓個人投資者近年大量使用融資與借貸購股。隨著融資餘額屢創新高,部分券商與衍生性商品也推波助瀾,提供極高槓桿工具。不過這種高槓桿結構導致市場的下行風險被無限放大。當市場遇到利空(如地緣政治風險、外資撤離),缺乏長期存股資金的護盤,反而因為槓桿斷頭潮,導致跌幅比其他亞股都要深。

而台灣雖然也會遇到股價波動,但台灣散戶與投資人高度熱衷於高股息 ETF 與定期定額共同基金。這種「越跌越買」的存股文化,在市場大跌時提供了強大的下檔支撐力道反而減緩了外資提款時的跌幅。

5. 習慣短線操作

南韓股票市場的交易成本、稅制與券商介面的設計,在實務上偏向鼓勵頻繁操作。但這種短線追高殺低的機制,極大地削弱了長期價值投資的穩定力量,使股市淪為高度投機的「國家級賭場」。

6. 政策與風險監管不足

南韓政府與大型機構資金(例如國民年金、或鼓勵國內投資的租稅優惠)在某些時期強勢加碼國內股市,短期內雖強化了上漲預期,卻未能同步引導市場強化風險管理。而且監管機構法規往往落後於市場創新的步伐。制度保護的缺失與投資教育的不足,無形中放大了個人投資者所承受的系統性風險。

7. 由外資主導與本土散戶接盤的惡性循環

外資在南韓股市中占有舉足輕重的地位,甚至直接主宰了南韓股市的生死。當國際市場面臨地緣政治風險、外資進行全球風險偏好調整時,外資會無情且迅速地大舉抽離資金。

然而,由於本土散戶一味追逐短期收益、渴望抄底,常在外資大舉撤退時成為最後一線的「接盤俠」。這雖在短期內會造成價格的反彈與震盪,但當外資再度賣出時,缺乏避險工具的散戶,最終只能無力地承擔絕大部分的下檔風險,將辛苦積蓄甚至貸款資金,雙手奉獻給國際資本。

南韓股市頻頻上演的「熔斷奇觀」,並非偶然的技術性調整,而是產業高度集中、全民高槓桿投機、與社會階級焦慮共同鎔鑄而成的制度性悲劇。在媒體、分析師高喊目標價的樂觀敘事循環中,散戶被推上了狂歡的頂峰;而當潮水退去、熔斷的警報再度響起,留下的,只有那些在漢江旁看著歸零帳戶、靈魂被抽乾的無助身影。這場「高空彈跳」何時能回歸理性,考驗著南韓政府進行結構性改革的決心。