.png)

根據調查,台灣39歲以下青年勞工平均存款為13.6萬元,但仍有高達23.2%的人完全沒有存款,更有39.2%的人每月陷入財務赤字,顯示出青年勞工的存錢挑戰並不容忽視。在此背景下,如何改善財務狀況,成為年輕人們的重要課題。

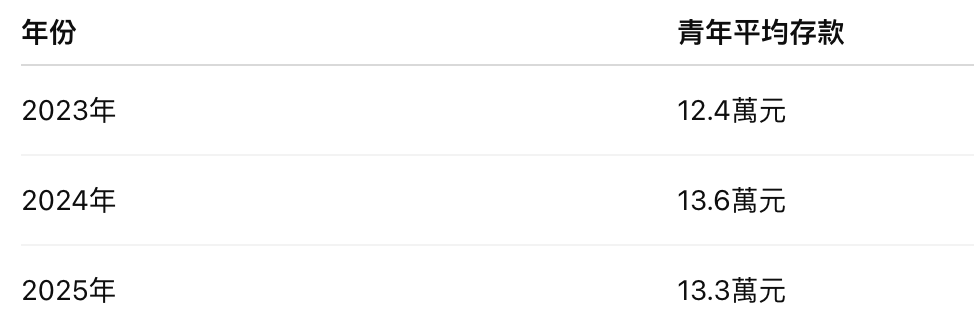

在高物價與房租壓力持續攀升的環境下,台灣年輕世代的存錢能力正面臨嚴峻挑戰。根據 yes123求職網2025年最新調查,39歲(含)以下青年勞工的平均個人存款約為 13.3萬元,不僅仍停留在10多萬元水準,甚至較2024年的13.6萬元略為下滑,顯示青年財務壓力仍未改善。

調查也指出,仍有 約19.1%的青年勞工完全沒有存款,等於每5人就有一人是「零存族」。若從存款分布來看,大多數人存款仍集中在低金額區間,存款超過100萬元者僅約1.4%,顯示真正具備資產累積能力的年輕族群比例相當有限。

台灣青年存錢與負債現狀分析

平均存款:

39歲以下的青年2024平均存款為13.6萬元,略高於2023年的12.4萬元,雖有進步,但「零存族」比例達23.2%,也創了歷史新高。2025年整體仍沒有明顯成長。專家分析,關鍵原因在於 薪資成長速度落後物價與房租,再加上外食、交通與娛樂支出增加,使得年輕族群難以有效累積存款。

財務赤字:

調查指出,39.2%的青年勞工每月出現財務赤字,比例高於去年的38.1%,呈現連續六年惡化的趨勢,以及高負債率73.3%的青年勞工有負債,學貸、信用貸款及卡債成為主要壓力來源。

這些數據反映出,儘管平均存款有所增加,但仍有相當比例的年輕人面臨財務困境。在負債方面,調查顯示,73.3%的青年勞工目前有負債,其中44.6%表示負債已造成沉重的經濟壓力。 主要負債來源包括學貸46.6%、一般信用貸款42.7%、卡債36.6%和車貸23.5%。

延伸閱讀:薪水3萬卻一直出國玩?網友疑惑「年輕人都不努力了嗎?」躺平世代揭1殘酷真相

改變財務現狀的可行策略

面對這些財務挑戰,提供以下建議,助青年勞工逐步改善經濟狀況:

1. 設定存款目標與短期財務規劃

小額儲蓄起步: 建議每月儲蓄收入的10%至20%,即使金額不大,也能逐步建立財務安全感。

目標具體化: 設定短期(6個月存1萬)、中期(1年存3萬)及長期(5年存15萬)目標,讓存款更具方向性。

延伸閱讀:3招「無痛存錢法」現金儲蓄風靡IG,作家勸「無論薪水多少,存錢放第一」

2. 減少不必要支出

追蹤支出: 使用記帳工具掌握消費習慣,識別不必要支出,例如過多娛樂或外食。

強化理性消費: 減少衝動購物,採用「30天法則」(想購買非必要物品前,等待30天後再決定)。

延伸閱讀:無形噴掉超多錢!專家列8種不必要花費:訂閱串流、點外送,每天買「它」月光族常犯!

3. 減少負債壓力

優先償還高利率債務: 優先還清信用卡或高利率貸款,減輕利息負擔。

學貸延緩或分期: 若負擔沉重,可與貸款機構協商,延長償還期限或調整利率。

4. 增加收入來源

多元收入: 除本業外,可探索副業機會,如自由接案、網上教學或投資被動收入。

提升技能: 投資自己,參加職業技能培訓,提高薪資增長的可能性。

5. 掌握投資基礎

從低風險開始: 投資於定存、基金或ETF等低風險金融工具,為財富增長奠基。

學習理財知識: 閱讀財經書籍或參加課程,了解複利效應及資產配置的重要性。

延伸閱讀:沒錢買台積電?「零股交易」成為年輕人新趨勢,小資族也能輕鬆買股票!

從小習慣開始,逐步改善財務健康

現實中,物價高漲與薪資增長停滯,確實讓青年存錢更加困難。但從小額儲蓄、減少負債、提高收入及理財學習入手,可以逐步改善財務狀況。記住,財務自由不在於短期致富,而在於長期穩健的規劃與執行。或許你正面臨著壓力,但只要養成正確的金錢習慣,未來一定能迎來光明的轉機!